竞技宝JJB2022年上半年全国建筑业总体维持中低速增长,新签合同额仍保持增长但增速同比有所下降,行业集中度进一步提升。基建投资作为“稳增长”的重要抓手,投资增速或将保持较高水平;房地产开发投资增速继续下降,对建筑施工行业产生拖累作用。

2022年二季度,建筑施工企业营业总收入和利润总额环比增速转为正增长,同比增速降幅明显,利润率水平受主要原材料价格下降影响有所回升;受益于融资环境和业务回款改善影响,建筑施工企业整体流动性有所改善,但行业内部分化明显。

总体来看,建筑施工行业总体维持中低速增长,下游需求中基建投资将成为行业增长主要驱动力,行业集中度将持续提升。

建筑行业“十四五”发展规划强调行业应从“量”的扩张转向“质”的提升。2022年以来,建筑行业相关政策仍以规范行业管理和促进行业转型升级为主导。随着各地绿色建筑发展速度的提升,装配式建筑发展有望持续推动。竞技宝JJB官方网站

从行业层面来看,2022年上半年全国建筑业总体维持中低速增长。受疫情防控导致开工率不足影响,行业总产值同比增速继续回落,新签合同额同比增速有所下降,行业集中度进一步提升。

2022年1-6月,全国建筑行业分别实现总产值和新签合同额128979.79亿元和149733.87亿元,同比分别增长7.62%和3.89%,增速较上年同期分别下降11.22个百分点和下降10.51个百分点,降幅较大主要系受疫情防控影响项目开工率不足和2021年上半年基数较高影响所致。截至2022年6月底,全国建筑业签订合同总额(在手)490317.80亿元,较2021年6月底增长10.53%,增速同比下降2.96个百分点。

从行业集中度来看,2022年1-6月,前八大建筑施工中央国有企业新签合同额71029.43亿元,相当于2021年全年新签合同额54.42%;同时,前八大建筑施工中央国有企业新签合同额占同期全国建筑业新签合同额比重持续提升,2021年比重为37.88%,2022年上半年上升至47.44%。

从样本企业来看,2022年二季度,受行业季节波动影响建筑施工企业营业总收入和利润总额环比增速转为正增长,同比增速降幅明显;受主要原材料价格回落影响,营业利润率环比有所回升;其中中央国有企业在营业总收入和利润总额增速方面明显优于其他所有制企业。偿债压力方面,受益于融资环境和业务回款改善影响,建筑施工企业整体流动性有所改善。

我们选取债券市场公开发债主体作为样本企业,以下通过其披露的2022年半年度财务报表进一步分析建筑业运行状况。

建筑施工企业收入季度性波动明显,2022年第二季度营业总收入及利润中位数环比增速转为正增长,同比增速降幅明显。2022年第二季度,样本建筑企业营业总收入环比增长9.77%,同比增长1.66%;利润总额环比增长6.48%,同比下降3.79%;营业利润率中位数为9.31%,环比增长0.75个百分点。总体来看,随着水泥和钢铁价格回落,建筑施工企业整体营业利润率水平环比小幅回升。

从不同所有制的建筑施工企业来看,2022年二季度,中央国有企业、地方国有企业与民营企业之间的收入和利润增速存在分化。其中,中央国有企业的收入和利润同比增速分别为8.43%和10.71%,地方国有企业和民营企业收入和利润同比增速均为负。营业利润率方面,受益于严格的成本控制和民营建筑样本企业主要分布在营业利润率高的装修装饰和园林工程等细分行业,民营企业较其他性质企业,利润率仍维持高位;受细分行业竞争加剧影响,民营建筑样本企业营业利润率有所下降。

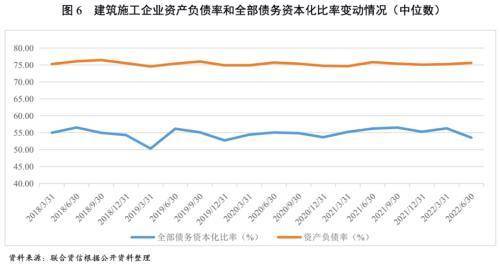

从企业财务杠杆水平和债务负担来看,截至2022年6月底,样本建筑施工企业资产负债率中位数为75.63%,较2021年6月底和2022年3月底分别减少0.21个百分点和提高0.41个百分点;样本企业全部债务资本化比率中位数为53.55%,较2021年6月底和2022年3月底分别下降2.66个百分点和2.75个百分点。截至2022年6月底,样本企业有息债务规模合计4.75万亿元,较2021年6月底和2022年3月底分别增长0.54万亿元和0.26万亿元。其中,短期债务占40.78%,较2021年6月底和2022年3月底分别提升0.34个百分点和0.49个百分点。

从企业性质看,在当前投资者风险偏好因素影响下,中央国有企业和地方国有企业较民营企业融资能力相对较强,中央国有企业和地方国有企业在经历主动去杠杆后负债水平有所企稳。截至2022年6月底,中央国有企业、地方国有企业及民营企业的资产负债率中位数分别为75.63%、77.77%和71.93%,中央国有企业和地方国有企业负债水平和债务负担明显高于民营企业。其中,受二季度为施工旺季影响,中央国有企业和地方国有企业资产负债率小幅提升。

从现金流净额及资金缺口看,2022年第二季度,建筑施工企业经营活动现金流量净额1611.18亿元,同比增长2023.38亿元,业务回款情况明显改善;受PPP项目等投融资项目持续推进影响,建筑施工企业投资活动现金流量净额-1140.81亿元,同比无明显变化;筹资活动现金流量净额2124.43亿元,同比略有下降。

短期偿债能力方面,截至2022年6月底,建筑施工企业现金短期债务比中位数为0.77倍,较2022年3月底有所提升,较去年同期无变化,行业短期流动性压力有所减轻。分企业性质看,中央国有企业的融资能力及银企关系相对较强,短期偿债指标往往高于民营企业。截至2022年6月底,中央国有企业现金短期债务比中位数为0.91倍,较2021年6月底和2022年3月底分别增加0.10倍和0.23倍;民营企业现金短期债务比中位数为0.48倍,较2021年6月底和2022年3月底均增加0.13倍。

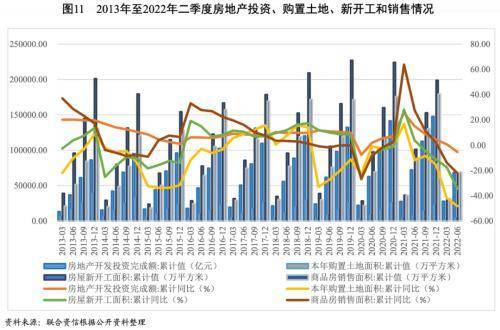

2022年上半年,全国固定资产投资保持增长。其中,房地产开发投资增速继续下降,拿地和销售数据继续走弱对未来新开工面积形成较大抑制,房地产开发投资或将延续下行趋势;受益于积极的财政政策和国家加大稳健货币政策实施力度,基建投资对固定资产投资拉动作用明显,作为“稳增长”的重要抓手,基建投资增速或将保持较高水平。

2022年上半年,全国固定资产投资(不含农户)为27.14万亿元,同比增长6.07%;其中,2022年第二季度全国固定资产投资(不含农户)16.66万亿元,同比增长4.16%,主要系稳增长政策持续加码,基础设施建设规模扩大所致。2022年上半年,全国基础设施建设投资累计同比增长9.25%,较2021年上半年增速同比增加2.10个百分点。2022年宏观政策定调为稳健有效,实施积极的财政政策和加大稳健货币政策实施力度。2022年上半年,地方政府累计发行地方政府债券52501.57亿元,同比增长57.14%;其中,专项债券发行金额39184.50亿元,同比大幅增长126.39%,主要系在经济存在下行压力下政策鼓励专项债“早发快用”拉动投资所致。未来受益于资金面及政策支持,2022年基建投资将成为经济“稳增长”的重要抓手,投资增速或将保持较高水平。

房地产投资方面,2022年上半年,全国房地产投资68314.21亿元,同比下降5.35%,增速低于全国固定资产投资整体增速11.42个百分点;其中,2022年第二季度房地产投资40549.26亿元,同比下降9.09%,竞技宝JJB官方网站增速低于全国固定资产投资整体增速13.25个百分点,房地产开发对固定资产投资的拉动作用显著弱化。从拿地情况看,2022年上半年,全国购置土地面积3627.96万平方米,同比下降48.30%。房地产新开工面积和房屋销售面积累计同比增速持续为负,2022年上半年,全国房地产新开工面积和房屋销售面积分别为66423.47万平方米和68923.04万平方米,同比下降34.40%和22.20%。整体看,房地产开发行业基本面明显弱化,今年以来调控政策虽有所松动,但高债务压力使得房地产行业流动性仍然承压,行业整体仍面临投资信心及投资能力不足的问题,并且拿地和销售数据继续走弱对未来新开工面积形成较大抑制,房地产开发投资或将延续下行趋势,对建筑施工行业产生一定拖累作用。

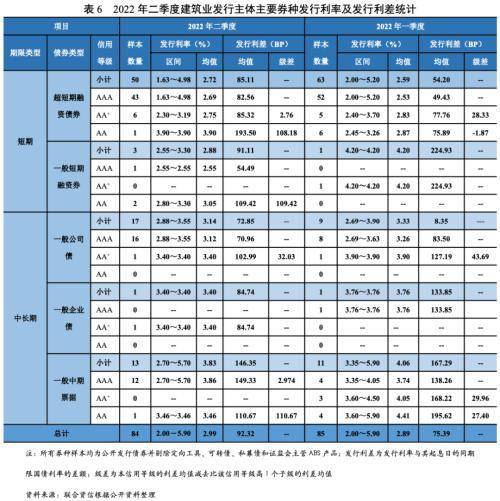

2022年二季度,建筑施工企业发债数量及发行金额环比均有所下降,发债数量同比有所增长但金额同比有所下降;从发行场所看,银行间市场债券发行期数和规模继续领先于交易所市场,整体差距有所缩小。从发行主体级别看,发行主体向高等级集中趋势未发生变化;从企业性质看,中央国有企业在发行规模上明显领先其他所有制企业。

从债券发行看,2022年二季度,建筑施工企业共发行各类债券86期,同比增长1.18%,环比下降2.27%;共发行各类债券规模908.30亿元,同比下降3.47%,环比下降6.85%;其中,超短期融资债券发行规模最大,发行金额同比及环比均有所下降;一般中期票据发行数量和金额环比有所增长,一般公司债发行数量和金额环比和同比均有所增长。

从交易场所看,2022年二季度,建筑施工企业共发行银行间市场债券67期,同比下降4.29%,环比下降11.84%;银行间债券发行规模670.30亿元,同比下降8.18%,环比下降19.07%;银行间债券发行规模占同期发行总规模的73.80%,环比减少11.14个百分点。

从发行主体级别看,2022年二季度,建筑施工企业AAA级主体共发行债券73期,同比增长37.74%,环比增长12.31%;AAA级主体债券发行规模840.30亿元,同比增长8.08%,环比下降1.02%。同期,AA+主体发行规模同比下降54.39%,环比下降37.95%;AA主体发行规模同比下降67.63%,环比下降62.18%。AA+和AA主体债券发行规模占比有所下降,高等级主体债券比重仍最大,发行主体向高等级集中趋势未发生变化。

从企业性质看,2022年二季度,建筑施工企业中新发债主体41家,同比减少10家,环比减少4家;其中,中央国有企业21家,占比51.22%,同比减少5家,环比减少1家。同期,中央国有企业共发行债券47期,同比减少4期,环比减少6期;发行规模598.60亿元,同比下降17.94%,环比下降19.14%;2022年二季度,中央国有企业发行规模占总规模的65.90%,同比下降11.63个百分点,环比下降10.02个百分点。

2022年二季度,建筑业发行主体的发行利率整体呈下降态势,信用等级对信用利差表现出一定的区分度。

2022年二季度以来,竞技宝JJB官方网站中债国债到期收益率有所波动,先小幅上升后小幅下降继而上升,整体流动性呈放松态势,流动性总量处于合理充裕水平。政策基调上,加大稳健货币政策实施力度,保持流动性合理充裕。由于货币市场资金供给充足,二季度以来央行公开市场业务总体有所减少。

2022年二季度,建筑业发行主体的发行利率均值呈下降态势,但超短期融资券发行利率均值环比有所上升。高信用等级对信用风险仍表现出较好的区分度。AA级别发行主体的发行利率区分度较弱,主要系样本数量较少导致数据有所偏差。

若排除样本数量较少的AA级发行主体的数据干扰,信用等级对信用风险仍表现出较好的区分度,即建筑业发行主体信用等级与发行利率均值、利差均值基本呈负向关系。

2022年上半年,全国建筑业总体维持中低速增长,新签合同额仍保持增长但增速同比有所下降,行业集中度进一步提升。从下游需求来看,全国固定资产投资保持增长,房地产开发投资和拿地支出继续下降,回落趋势受政策调控影响或将延续;基建投资作为经济“稳增长”的重要抓手,投资增速或将保持较高水平。

2022年二季度,建筑施工企业营业总收入和利润总额环比增速转为正增长,同比增速降幅明显,利润率水平受主要原材料价格下降影响有所回升;受益于融资环境和业务回款改善影响,建筑施工企业整体流动性有所改善,但行业内部分化明显。

整体看,我们认为建筑施工行业总体维持中低速增长,下游需求中基建投资或将成为行业增长主要驱动力,行业集中度将持续提升。

值此时机,大家也不能掉以轻心,要付出更多的努力去学习,充分利用时间,多考证充实自己才能在建筑行业里站稳脚跟!返回搜狐,查看更多